- Er volgt nog een bijkomende creditnota en/of factuur van een te betalen ereloon. Hoe voeg je dit toe?

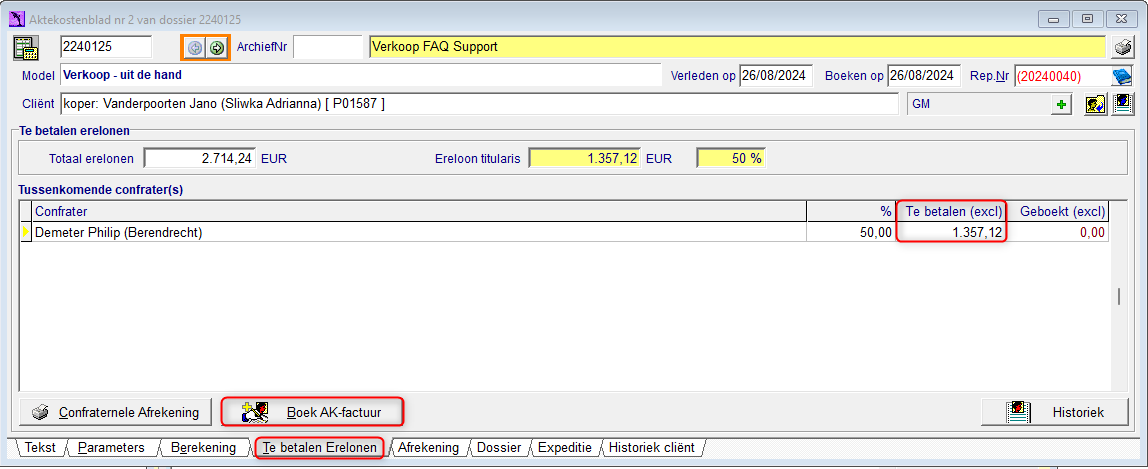

Stel dat u een factuur heeft ontvangen van de confrater, zodat u het ereloon dat de confrater toekomt kunt doorstorten. Hiervoor gaat u naar het AKB, waarna het tabblad ‘Te betalen erelonen’ verschijnt. In dit tabblad wordt automatisch de berekening gemaakt van het door te storten deel van het ereloon. U controleert het te betalen bedrag (exclusief btw) en boekt vervolgens de aankoopfactuur.

Indien de factuur voor het ereloon die u ontving niet correct was, ontvangt u een bijkomende factuur of creditnota.

We baseren ons hierbij op het bovenstaande voorbeeld.

U dient dit te verwerken als volgt:

U heeft de eerste factuur al ingeboekt.

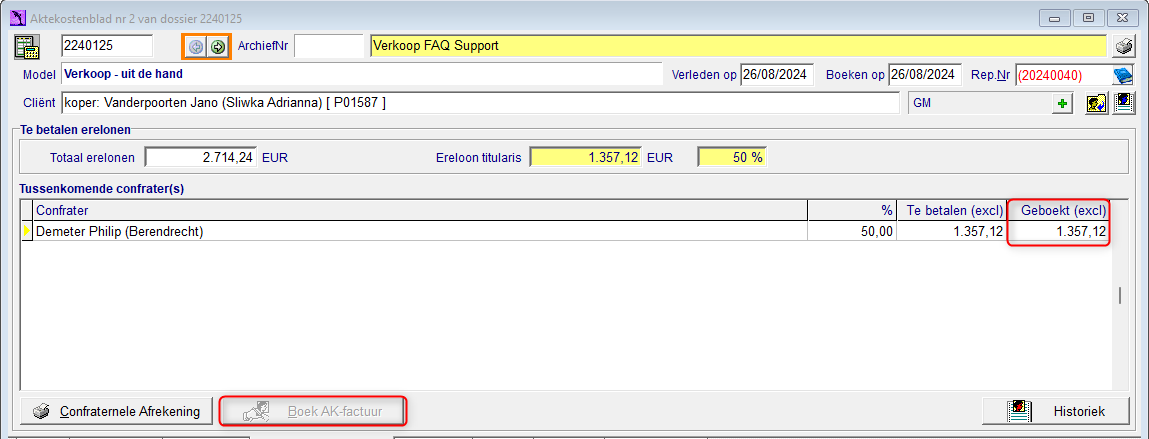

U kunt dit verifiëren door de kolom ‘Geboekt’ te controleren.

In dit voorbeeld bedroeg de eerste factuur 1357,12 euro (excl. btw).

De knop ‘Boek AK-factuur’ is niet meer opgelicht.

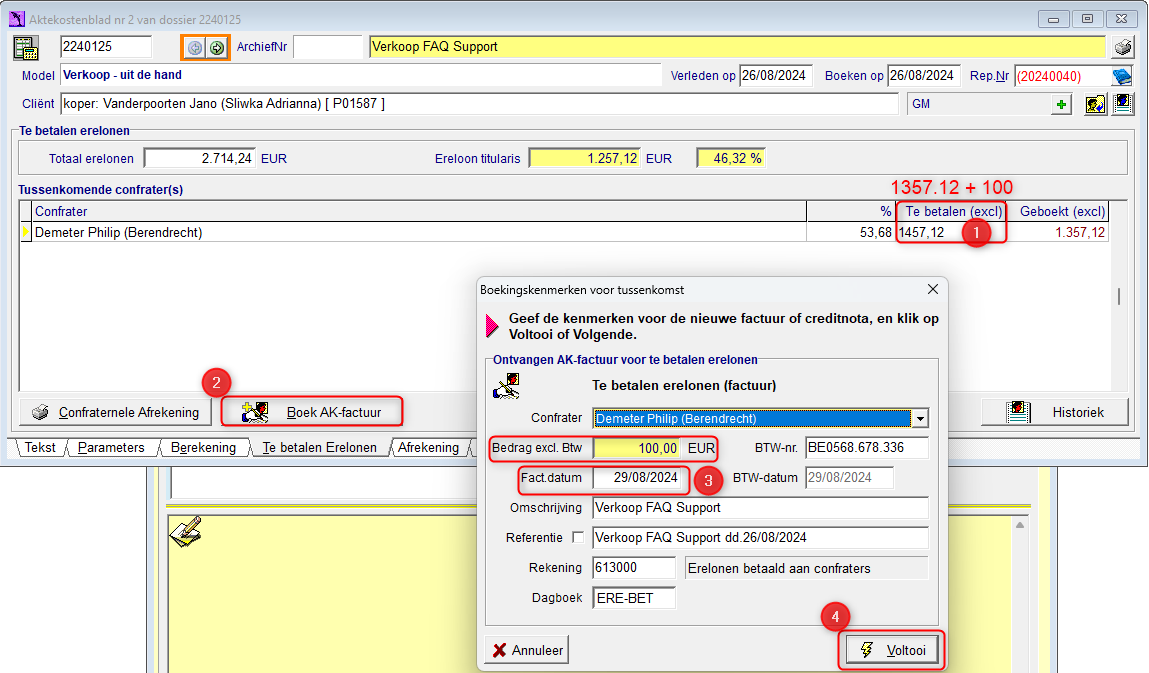

Stel dat u een bijkomende factuur van 100 euro excl. btw ontvangt.

Verhoog het te betalen bedrag met 100 euro.

In dit voorbeeld komt het te betalen bedrag dan uit op 1457,12 euro.

Druk opnieuw op de knop ‘Boek AK-factuur’.

Vul de datum in en voltooi de boeking.

De bijkomende factuur van 100 euro exclusief is nu geboekt, en u ontvangt een ERE-BET-nummer voor deze factuur.

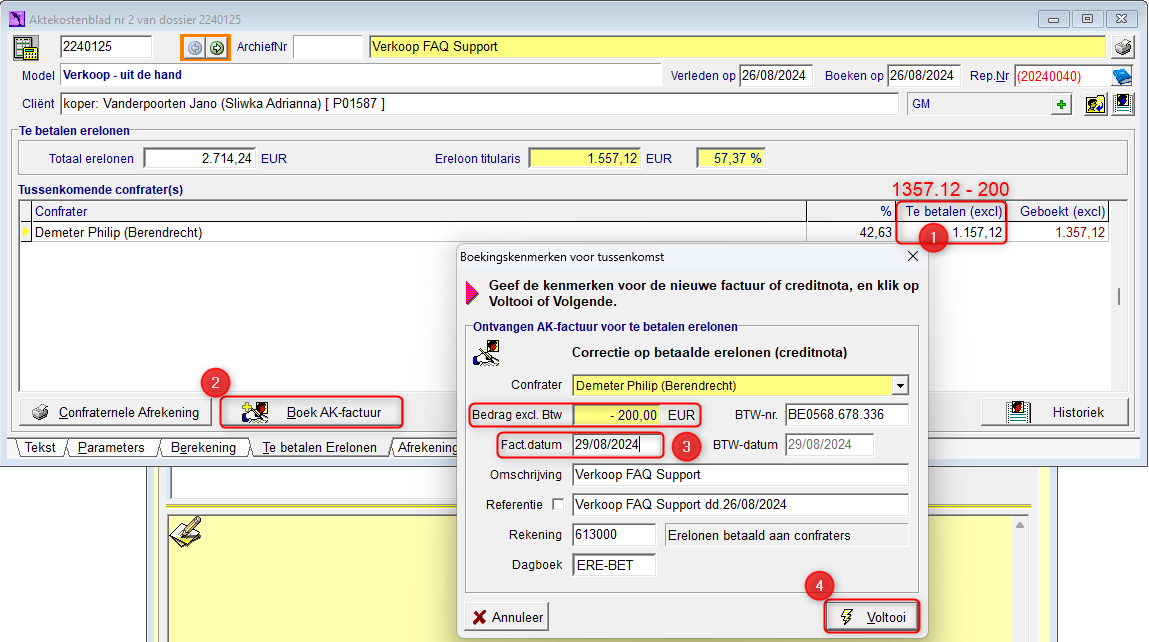

Stel u ontvangt een creditnota voor 200 euro excl. btw.

U verlaagt het te betalen bedrag met 200 euro. In dit voorbeeld komt het te betalen bedrag dan uit op 1157,12 euro.

Druk opnieuw op de knop ‘Boek AK-factuur’. Vul de datum in en voltooi de boeking.

De creditnota van 200 euro exclusief is nu geboekt, en u ontvangt een ERE-BET-nummer voor deze creditnota.

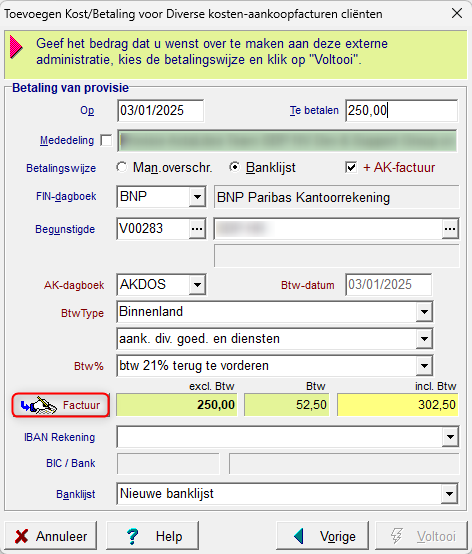

- Een factuur van een deurwaarder wordt via DIVAK ingeboekt maar bevat kosten onderhevig zowel aan 0% als 21% BTW. Hoe kan je dit verwerken?

Voordat we uitleggen hoe we dit moeten boeken, verduidelijken we eerst het bedrag dat als werkelijke kost moet worden geboekt. Dit omvat de volledige maatstaf van heffing, dus zowel de kosten aan 21% als aan 0% BTW komen hiervoor in aanmerking. We verduidelijken dit met het volgende voorbeeld:

Het totaal aan werkelijke kosten dat je volgens dit voorbeeld wilt boeken, bedraagt 250 EUR, inclusief de 50 EUR die door de deurwaarder vrijgesteld is. Deze kosten moet je dus als notariaat met 21% doorrekenen aan je klant (net zoals andere kosten/opzoekingen zonder BTW, bijvoorbeeld stedenbouw, bodemattesten,...).

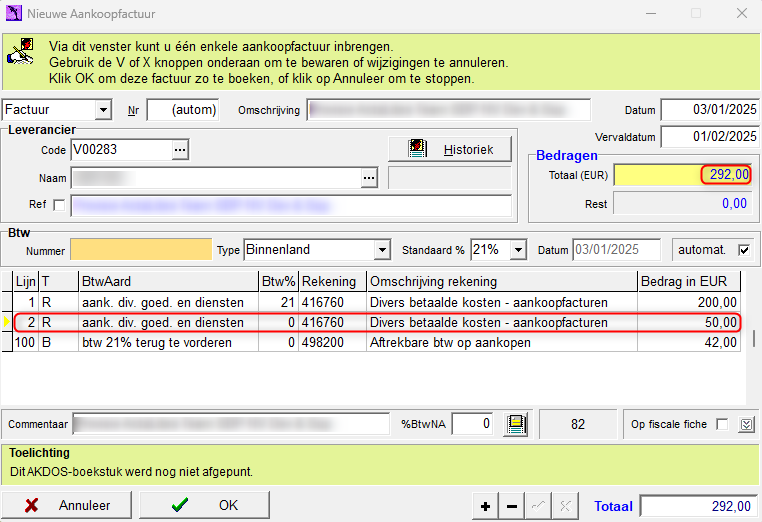

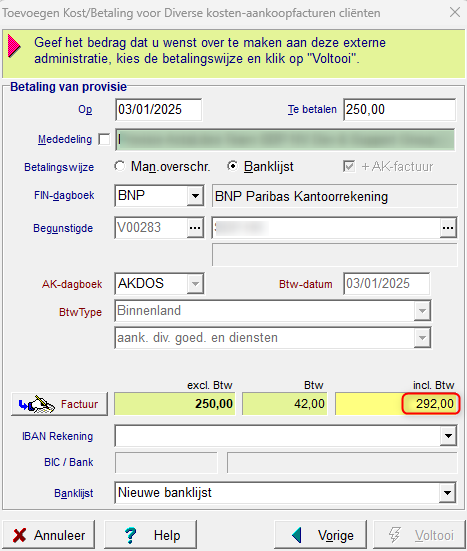

Gezien je in het venster voor betalingen aan externe administraties standaard maar 1 BTW % kunt kiezen, dien je op de knop 'Factuur' te klikken om het boekstuk verder in detail af te werken:

Vul het boekstuk verder correct aan:

Klik daarna op 'OK' om terug te keren naar het vorige venster en zo de boeking af te ronden:

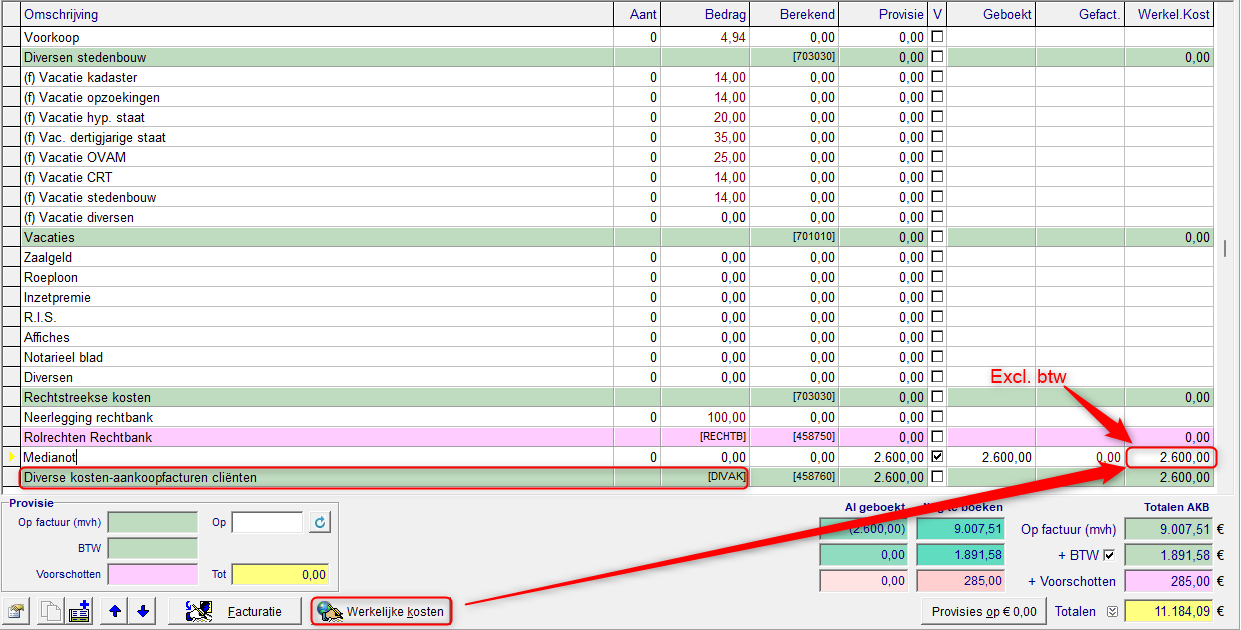

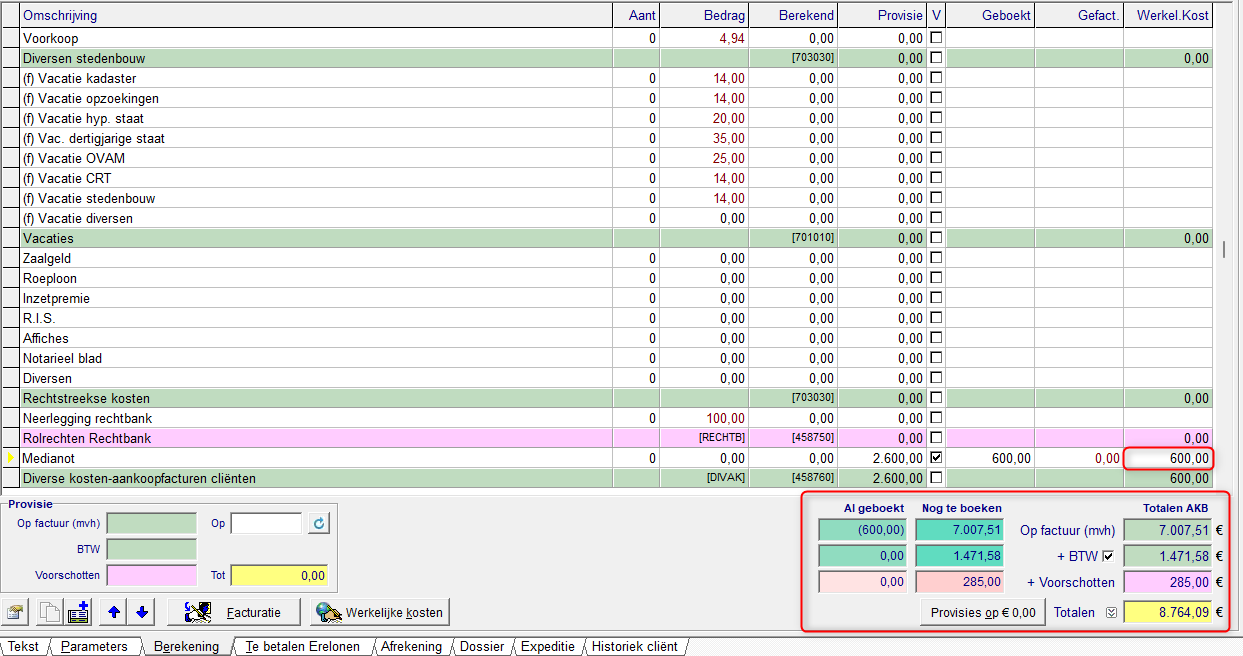

- Hoe kan je een creditnota via DIVAK in het aktekostenblad boeken? (bv. Medianot)

In dit scenario heb je in een BIDDIT-dossier een factuur (van Medianot) ontvangen van 2600 euro exclusief btw. Je hebt vervolgens een lijn aangemaakt in het blok 'Diverse kosten-aankoopfacturen cliënten' (DIVAK) en het bedrag exclusief btw ingevuld. Daarna heb je de factuur geboekt door op de knop 'werkelijke kost' te klikken.

Je ontvangt een creditnota (van Medianot) van 2000 euro exclusief btw. Je kan dit correct verwerken door de volgende stappen te volgen:

Klik op de knop 'werkelijke kost'.

Vul het verschil in tussen de factuur en de creditnota exclusief btw, in dit geval 600 euro (2600 - 2000).

Druk op 'volgende' om verder te gaan.

Selecteer als betalingswijze 'Man. overschr.' en als FIN-dagboek 'MAN-OVER'.

Vul de begunstigde in, dit is de leverancier van wie je de creditnota ontvangt, en voltooi het proces.

Zo wordt de creditnota correct verwerkt en wordt de werkelijke kost op 600 euro gezet.

Na ontvangst van het AKDOS-nummer voor deze creditnota, is er een MAN-OVER aangemaakt om de terugstorting in het financiële luik te kunnen verwerken en af te punten.

Je hebt de creditnota nu ingeboekt en het totaal van het AKB is gecorrigeerd.

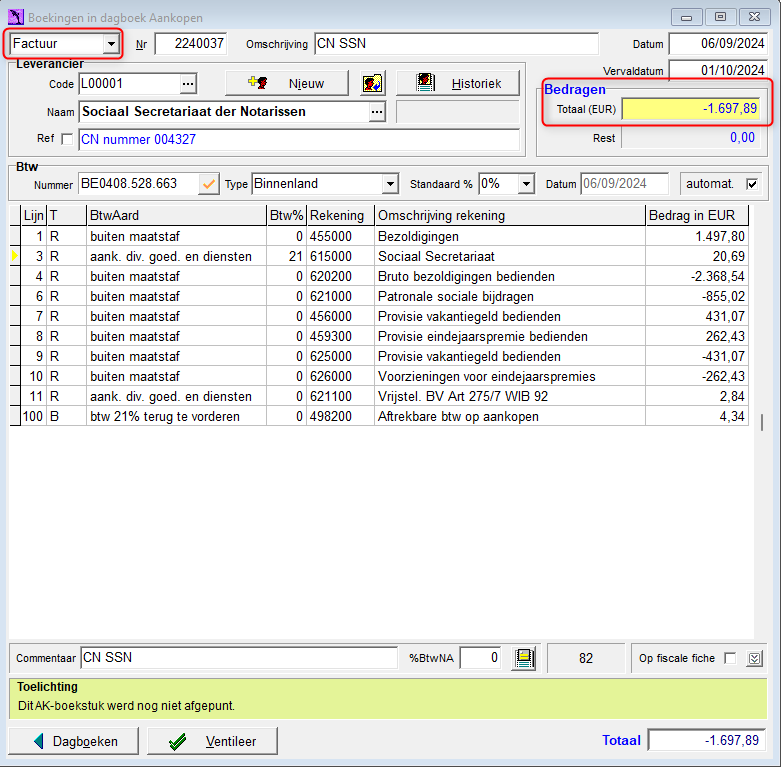

- Een creditnota (vb.van het sociaal secretariaat) zorgt voor een foutmelding bij de BTW-aangifte. Hoe los je dit op?

In dit voorbeeld ontvangen we een CN van het sociaal secretariaat (SSN).

Hoe je dit dient te verwerken, hangt af van volgende situaties:

De creditnota heft de voorafgaandelijke factuur voor 100% op én je corrigeert dit binnen dezelfde Btw-aangifte.

De creditnota heft de voorafgaandelijke factuur voor 100% op én je corrigeert dit buiten oorspronkelijke Btw-aangifte.

De creditnota heft de voorafgaandelijke factuur niet voor 100% op.

De creditnota is geen correctie van een verkeerdelijk opgemaakte factuur (bv. NFN)

De creditnota heft de voorafgaandelijke factuur voor 100% op én je corrigeert dit binnen dezelfde Btw-aangifte:

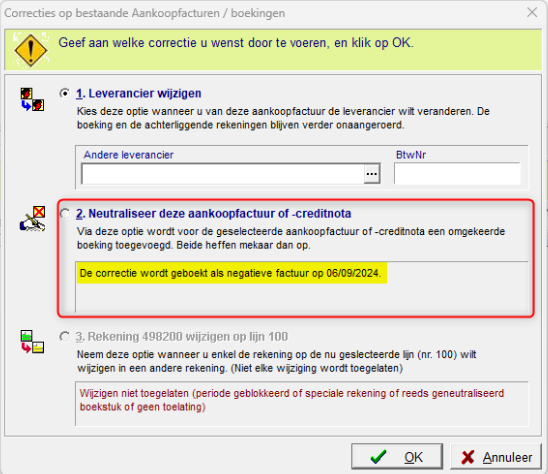

Druk op de knop 'Correctie' in het boekstuk waarin de voorafgaande factuur is geboekt

Kies vervolgens optie 2: 'Neutraliseer deze aankoopfactuur of -creditnota'.

Gebruik deze optie alleen als ActaLibra aangeeft dat de correctie als negatieve factuur wordt geboekt.

De creditnota heft de voorafgaandelijke factuur voor 100% op én je corrigeert dit buiten dezelfde Btw-aangifte:

Gebruik nooit de knop 'Correctie' als er een btw-lijn in de factuur of creditnota is verwerkt.

ActaLibra zal dit namelijk als een creditnota boeken, waardoor de btw in vak 63 terechtkomt in plaats van vak 59.

Dit kan leiden tot fouten bij het vastleggen van de btw-aangifte.

Hoe corrigeer je het?

Voeg een nieuw boekstuk toe in het aankoopjournaal.

Selecteer linksboven ‘Factuur’ en voer het totale bedrag negatief in.

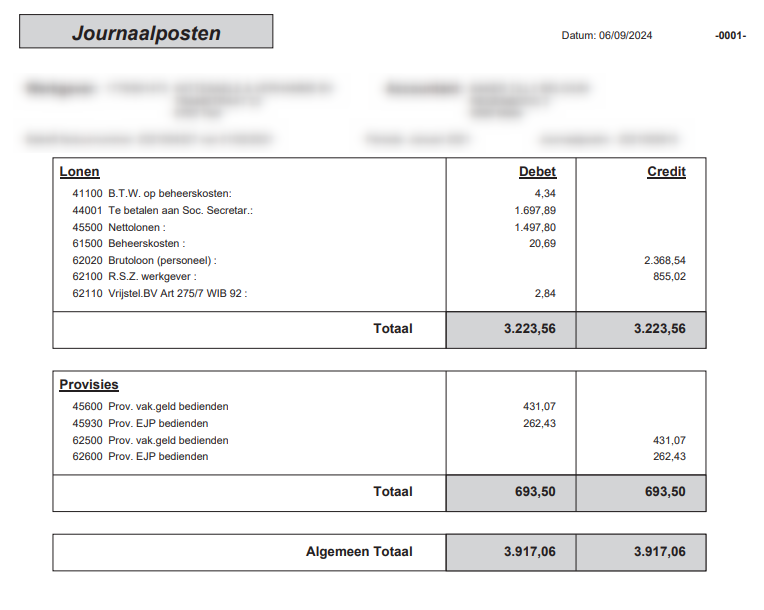

Verwerk de journaalposten zoals beschreven op de laatste bladzijde van de factuur.

De creditnota heft de voorafgaandelijke factuur niet voor 100% op:

Boek de creditnota in als een negatieve factuur, zoals beschreven bij puntje 2.

De creditnota is geen correctie van een verkeerdelijk opgemaakte factuur (bv. NFN) :

Boek de creditnota als creditnota in.

Tip: Verwerk de posten steeds als Debet ( + ) en Credit ( - )

- Hoe kan je een factuur via KMO-portefeuille boeken en betalen?

KMO portefeuille zijn subsidies die uitgegeven worden door de Vlaamse overheid. Met deze subsidies kunnen opleidingen voor het personeel aangekocht worden bij de door de Vlaamse overheid erkende opleidingscentra. De Vlaamse overheid betaalt dan een deel van de opleiding.

Alle informatie betreffende het gebruik en de aanvraag van KMO portefeuille kan u steeds terugvinden op onze website: www.sdp.be/actalibra/oplcheques/oplcheques.htm.

De betaling naar de KMO portefeuille

Bij aanvraag van de KMO portefeuille staat op het document vermeld dat deze aankoop niet aftrekbaar is als beroepskost.

De aankoop mag niet als kost worden gezien en moet geboekt worden als een activa op de boekhoudrekening 579000 Kas KMO portefeuille.

Om de betaling naar de KMO portefeuille te boeken ga je als volgt te werk:

- Bij ontvangst van de betalingsopdracht: stel de tegenboekingsrekening op de leveranciersfiche in op de algemene rekening “579000”.

- Bij de betaling via een banklijst wordt de eerder ingestelde rekening automatisch voorgesteld indien u kiest voor optie 2 'Betaling aan leverancier' en vervolgens 'Boeken op grootboekrekening'.

Het boeken van de opleidingsfactuur

De factuur die ontvangen wordt voor de opleiding wordt verwerkt zoals een gewone aankoopfactuur.

De kost van de opleiding mag in tegenstelling tot de betaling van de KMO portefeuille wel als kost geboekt worden.

Bij het boeken van de aankoopfactuur gebruikt u de rekening “623800 Opleidingskosten” als tegenboekingsrekening.

De betaling van de opleidingsfactuur

De BTW en verplaatsingskosten van uw opleidingsfactuur kan u niet betalen via KMO portefeuille. Dit betekent dat u een deel van de factuur dient te betalen via uw bank.

De betaling van de btw en verplaatsing (zonder KMO portefeuille):

Betaling van de BTW en verplaatsing (indien u geen gebruik maakt van banklijsten):

- Bij het boeken van uw bankuittreksel (Financieel à Boekingen kas en bankuittreksels) kiest u optie “4. afpunten van leverancier of te betalen erelonen”, u selecteert de naam van de leverancier en klikt Volgende.

- Selecteer vervolgens de af te punten lijn door te dubbelklikken op het optievakje in de eerste kolom, of door de spatiebalk op uw toetsenbord te gebruiken, en klik Voltooi om de aangestipte factuur af te punten. Nu heeft u de factuur afgepunt voor het volledig bedrag.

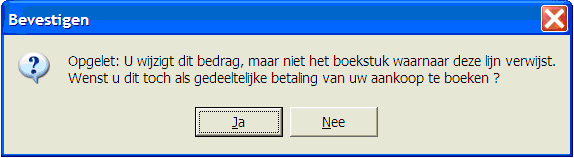

- Verander nu het factuurbedrag op deze lijn in het bedrag dat u betaald heeft via uw bankuittreksel en bewaar via F9. U krijgt volgende melding:

- Klik “Ja” om uw gedeeltelijke betaling te bevestigen.

De betaling van de opleidingsfactuur

Aangezien de leveranciersfactuur voor de opleiding gedeeltelijk (exclusief BTW en verplaatsing) via KMO portefeuille wordt betaald zal de kantoorrekening nooit verminderd (gedebiteerd) worden voor het deel van de factuur dat via KMO portefeuille wordt betaald.

Om de betaling van de opleidingsfactuur te boeken gaat u als volgt tewerk :

- Maak een nieuw boekstuk aan in het dagboek “COMPEN” (menu Financieel - Compensatieboekingen).

- Als boekingsdatum geeft u de datum in waarop u de opleidingsfactuur betaalde.

- Als eerste lijn van dit compensatieboekstuk dient u de aankoopfactuur af te punten. Gebruik hiervoor optie “4. afpunten van leverancier of te betalen erelonen”, selecteer de naam van de leverancier en klik Volgende.

- Selecteer vervolgens de af te punten lijn door te dubbelklikken op het optievakje in de eerste kolom, of door de spatiebalk op uw toetsenbord te gebruiken, en klik Voltooi om de aangestipte factuur af te punten.

- Als tweede lijn kiest u optie “5. boeking op algemene rekening” en geeft u de rekening “579000 Kas KMO portefeuille” in. Geef de totale waarde van de door u betaalde bedrag aan de KMO portefeuille (positief!) in en klik Voltooi.

- Als derde lijn boekt u het saldo (de restwaarde) via optie “5. boeking op algemene rekening” op een boekhoudrekening van de klasse “74” (diverse opbrengst) die u ontvangen subsidies opleiding noemt (bvb. 743100). Hiervoor dient u éénmalig een boekhoudrekening aan te maken in het boekhoudplan (menu Basisgegevens - Boekhouding - Boekhoudplan).

Nu is dit compensatieboekstuk in evenwicht (Rest = € 0,00) en kunt u dit boekstuk ventileren.

- Er moet maar een deel van een factuur betaald worden (Vb. door tussenkomst van verzekering). Hoe moeten zowel factuur als betaling ingeboekt worden?

In sommige gevallen dient maar een deel van een factuur betaald te worden. Zo kan je al een voorschot betaald hebben of dien je door tussenkomst van de verzekering enkel de BTW.

Hoe dan ook, de factuur boek je altijd in zijn geheel in. Dat wil dus zeggen zowel maatstaf van heffing, BTW als totaalbedrag.

Eens klaar ventileer je zoals anders het boekstuk en klik je op 'Betalen'. Hierdoor komt het integrale bedrag op de banklijst. Ga dus vervolgens naar de banklijst en pas het bedrag naar gewenst aan.

Bij het bewaren van het aangepaste bedrag krijg je een waarschuwing dat maar een deel zal afgepunt worden. Het resterende deel zal je via een COMPEN-boekstuk moeten afpunten.

De tegenlijn van dit boekstuk hangt van de situatie. Had je zelf al een stuk betaald, boek het dan af op dezelfde plaats (waarschijnlijk op de leverancier zelf op een kostenrekening). Wordt het saldo betaald door een derde partij (verzekering of subsidie), dan is de tegenlijn een 74-rekening.

FAQ Aankoopfacturen