- Une note de crédit supplémentaire et/ou la facture d'honoraires à payer suivent. Comment l'ajouter ?

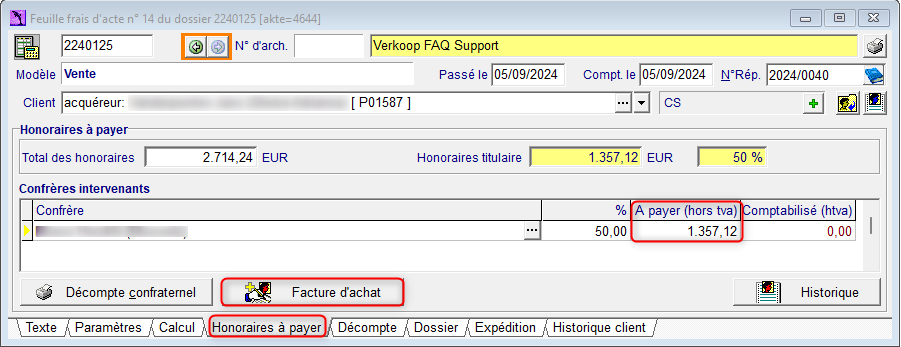

Supposons que vous ayez reçu une facture d'un confrère, qui vous permet de verser les honoraires dûs au confrère. Allez dans la FFA sous l'onglet "Honoraires à payer". Cet onglet calcule automatiquement la quote-part à verser. Vérifiez le montant à payer (hors TVA) et comptabilisez la facture d'achat.

Si la facture des honoraires à payer que vous avez reçu n'était pas correcte, vous recevez une facture supplémentaire ou une note de crédit.

Nous nous basons sur l'exemple ci-dessous.

A traiter de la façon suivante :

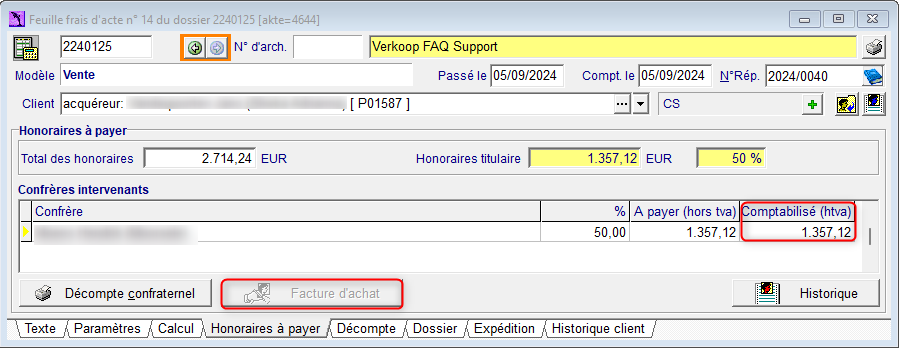

Vous avez déjà comptabilisé la première facture ?

Vous pouvez le vérifier dans la colonne "Comptabilisé (htva)".

Dans cet exemple le montant de la première facture était 1357,12 euro (TVA excl.).

Le bouton ‘Facture d'achat’ est grisé.

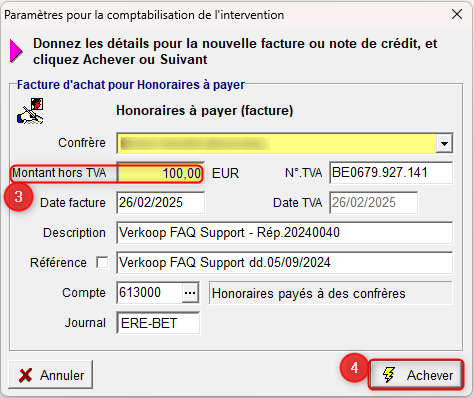

Vous recevez une facture supplémentaire de 100 euro TVA excl.

La facture supplémentaire de 100 euros exclusifs est maintenant réservée et vous recevrez un numéro ERE-BET pour cette facture.

Augmentez le montant à payer de 100 euros.

Dans cet exemple, cela portera le montant à payer à 1457,12 euros.

Cliquez à nouveau sur le bouton ‘Facture d'achat’.

Tapez la date et finalisez avec le bouton "Achever".

La facture supplémentaire de 100 euros TVA excl. est maintenant comptabilisée et vous obtenez un numéro de ERE-BET pour cette facture.

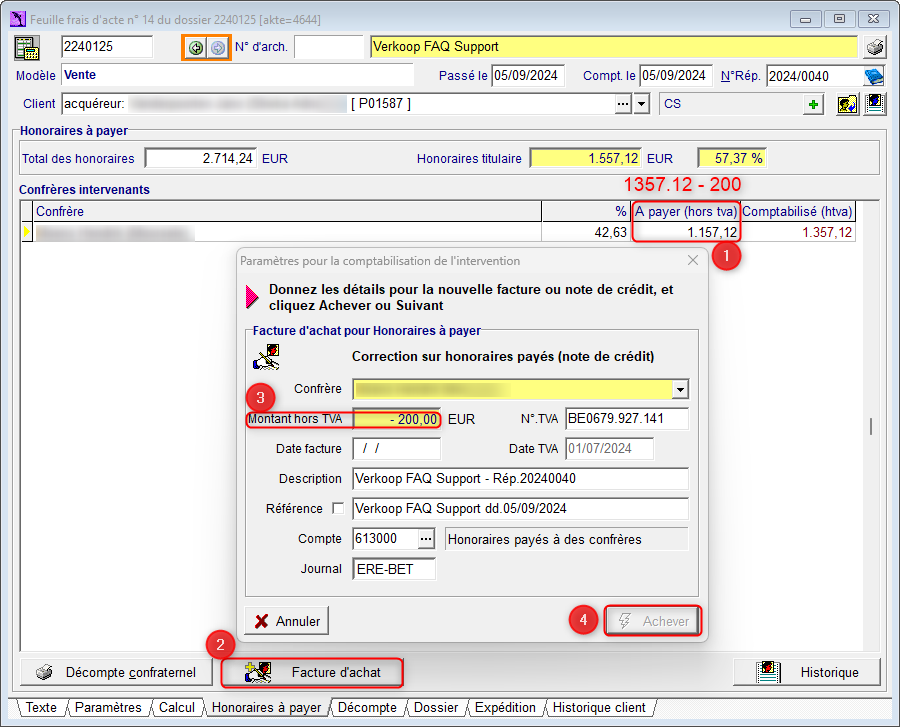

Supposons que vous receviez une note de crédit de 200 euros hors TVA.

Vous réduisez le montant à payer de 200 euros. Dans cet exemple, le montant à payer s'élève alors à 1157,12 euros.

Cliquez à nouveau le bouton ‘Facture d'achat’. Tapez la date et finalisez.

la note de crédit de 200 euros hors TVA est comptabilisée et vous obtenez un n° HON-PAY pour cette note de crédit.

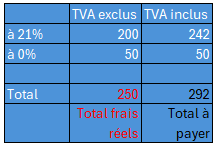

- Une facture d'un huissier de justice est saisie dans DIVACQ mais contient des frais soumis à une TVA de 0 % et de 21 %. Comment traiter cette facture ?

Avant d'expliquer comment comptabiliser, précisons que le montant à comptabiliser est un coût réel. Ce montant comprend la totalité du montant imposable, de sorte que les coûts à 21% et à 0% de TVA sont tous deux pris en compte. L'exemple suivant permet de clarifier ce point :

Le total des frais réels que vous souhaitez comptabiliser dans cet exemple est 250 euros, y compris les 50 euros exonérés pour le huissier. En tant que notaire, vous devez donc facturer ces frais à votre client au taux de 21% (tout comme d'autres frais ou recherches sans TVA, par exemple l'urbanisme, les attestations de sol,...).

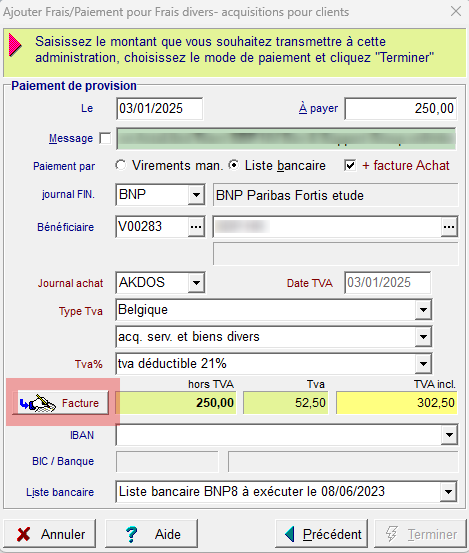

Puisque vous ne pouvez sélectionner qu'un seul % de TVA par défaut dans la fenêtre des paiements aux administrations externes, vous devez cliquer sur le bouton “Facture” pour compléter la pièce comptable de manière plus détaillée :

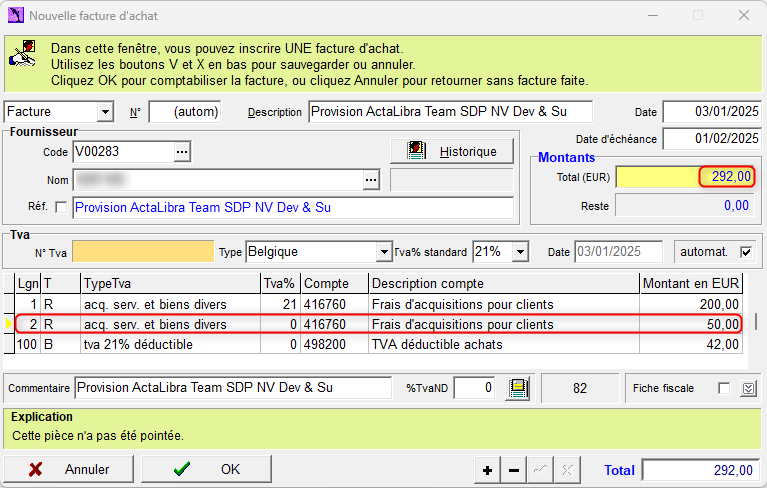

Complétez ici les différents taux :

Ensuite cliquez OK pour retourner à la fenêtre précédente et finaliser la comptabilisation :

- Comment comptabiliser une note de crédit via DIVACQ dans la feuille de frais (par ex. Medianot) ?

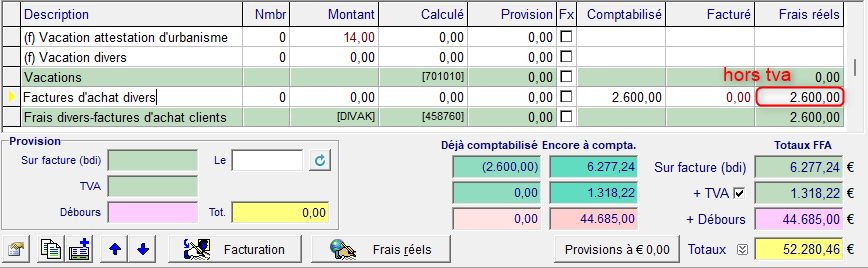

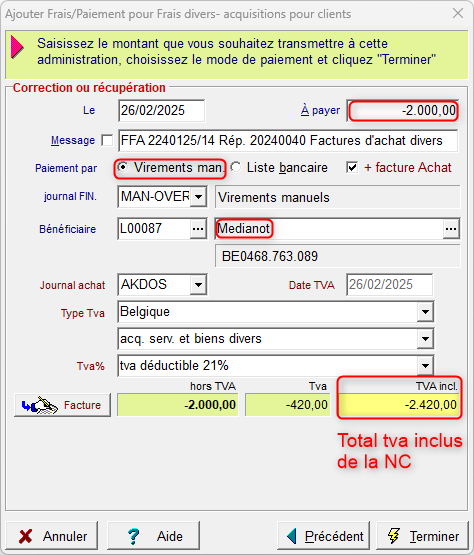

Dans ce scénario, vous avez reçu une facture (de Medianot) dans un dossier BIDDIT pour 2 600 euros HTVA. Vous avez ensuite créé une ligne dans le bloc “Frais divers-factures d'achat clients” (DIVACQ) et y avez inscrit le montant HTVA. Vous avez ensuite comptabilisé la facture en cliquant sur le bouton "Frais réels". Vous recevrez une note de crédit (de Medianot) de 2 000 euros hors TVA.

Vous pouvez le traiter correctement en suivant les étapes suivantes :

Cliquez sur le bouton 'Frais réels'.

Tapez la différence entre la facture et la note de crédit hors TVA, dans ce cas 600 euros (2 600 - 2 000).

Cliquez sur 'Suivant' pour continuer.

Sélectionnez le mode de paiement 'Virement manuel.' et sélectionnez le journal financier 'VIR-MAN'.

Indiquez le bénéficiaire, c'est-à-dire le fournisseur qui vous enverra la note de crédit, et finalisez la procédure.

Cette méthode permettra de s'assurer que la note de crédit est traitée correctement et que le coût réel est fixé à 600 euros.

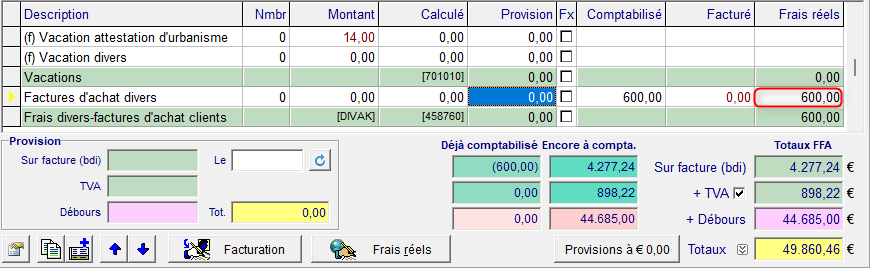

Après avoir reçu le numéro ACDOS pour cette note de crédit, un VIR-MAN a été créé pour pouvoir traiter et pointer le remboursement dans la section financière.

Vous avez maintenant comptabilisé la note de crédit et le total de la FFA a été corrigé.

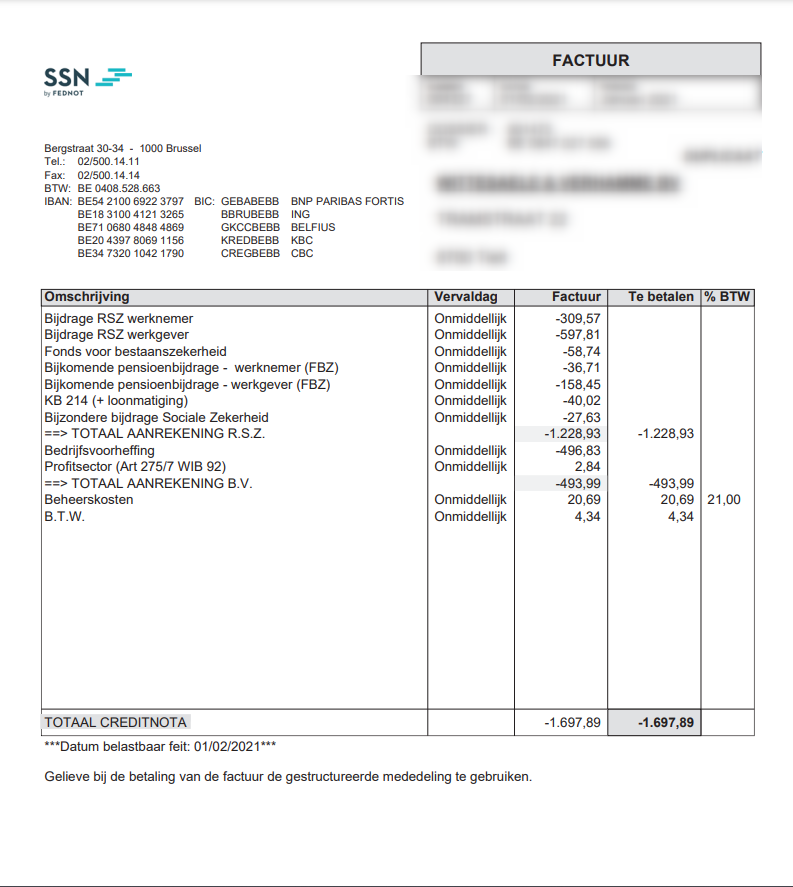

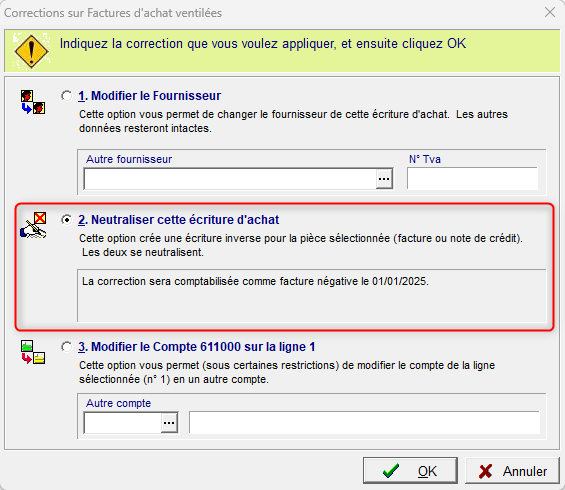

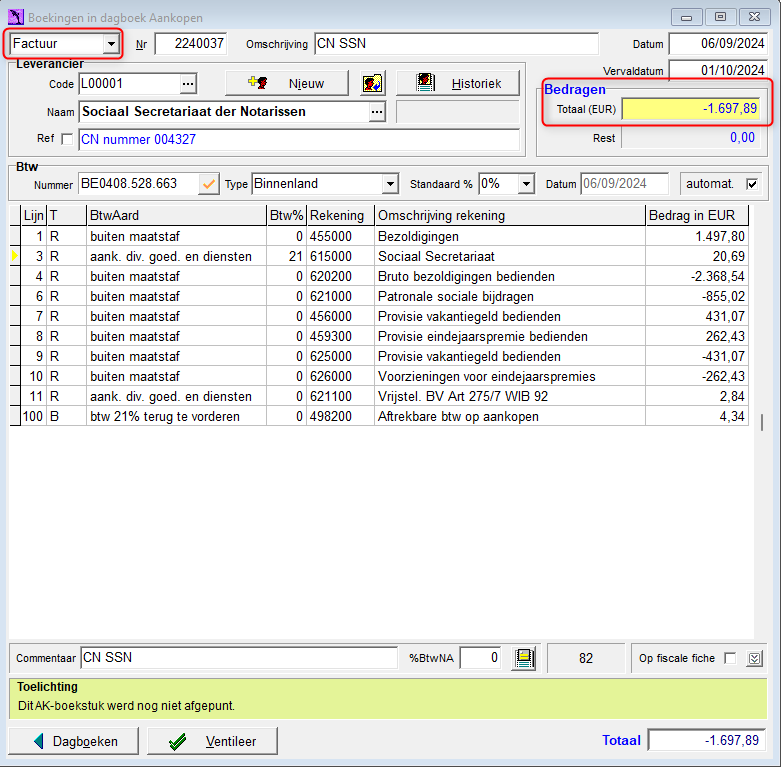

- Une note de crédit (par exemple du secrétariat social) provoque un message d'erreur dans la déclaration TVA. Comment résoudre ce problème ?

Dans l'exemple ci-dessous il s'agit d'une note de crédit du secrétariat social (SSN).

La manière de procéder dépend des situations suivantes :

La note de crédit annule 100% de la facture précédente ET vous la corrigez dans la même déclaration TVA.

La note de crédit annule 100% de la facture précédente et vous la corrigez en dehors de la déclaration TVA initiale.

La note de crédit n'annule pas 100% de la facture précédente.

La note de crédit n'est pas une correction d'une facture émise de manière incorrecte (par ex. NFN).

La note de crédit annule 100% de la facture précédente ET vous la corrigez dans la même déclaration TVA :

Cliquez sur le bouton 'Correction' dans la pièce comptable dans laquelle vous avez comptabilisé la facture.

Sélectionnez ensuite l'option 2 : 'Neutraliser cette facture d'achat ou note de crédit'.

N'utilisez cette option que si ActaLibra indique que la correction sera comptabilisée comme une facture négative.

La note de crédit annule 100% de la facture précédente et vous la corrigez en dehors de la déclaration TVA initiale :

N'utilisez jamais le bouton "Correction" si la facture ou la note de crédit comporte une ligne TVA.

En effet, ActaLibra comptabilisera cette ligne comme une note de crédit, de sorte que la TVA se retrouvera dans la case 63 au lieu de la case 59.Cela peut entraîner des erreurs dans la déclaration TVA.

Comment corriger ?

Ajoutez une nouvelle pièce comptable dans le journal des achats.

Sélectionnez "Facture" en haut à gauche et introduisez le montant total en négatif.

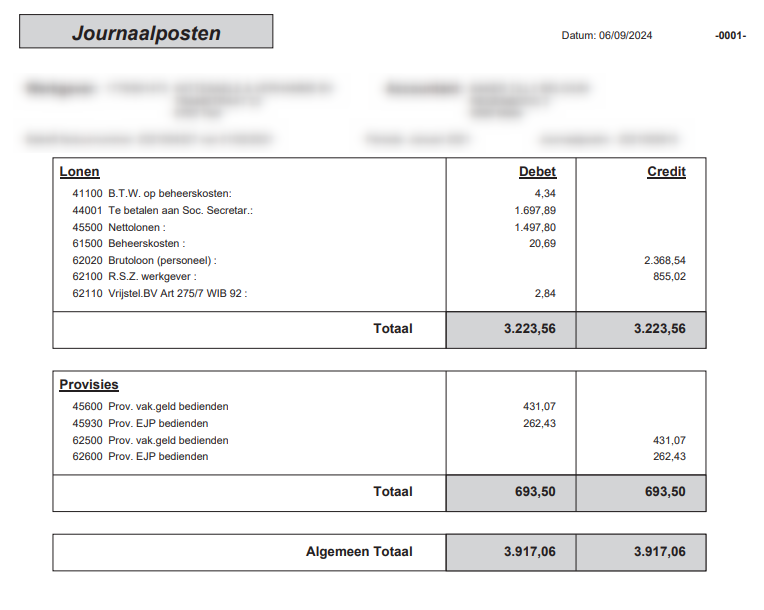

Traitez les écritures comme indiqué sur la dernière page de la facture.

La note de crédit n'annule pas 100% de la facture précédente :

Comptabilisez la note de crédit comme facture négative comme décrit ci dessus sous le point 2.

La note de crédit n'est pas une correction d'une facture émise de manière incorrecte (par ex. NFN) :

Comptabilisez la note de crédit comme note de crédit.

Astuce: Traitez les postes toujours comme Débit ( + ) et Crédit ( - )

- Seule une partie d'une facture doit être payée (par exemple, en raison de l'intervention d'une assurance). Comment faut-il comptabiliser à la fois la facture et le paiement ?

Dans certains cas, seule une partie d'une facture doit être payée. Par exemple, un acompte peut déjà avoir été versé ou, en raison de l'intervention de l'assurance, vous ne devez payer que la TVA.

Quoi qu'il en soit, la facture doit toujours être comptabilisée dans son intégralité, c'est-à-dire la base imposable, la TVA et le montant total.

Une fois cela fait, ventilez la pièce comptable comme d'habitude et cliquez sur "Payer". Cela fera apparaître le montant total dans la liste bancaire. Ensuite, rendez-vous dans la liste bancaire et ajustez le montant selon vos besoins.

Lors de l'enregistrement du montant ajusté, un avertissement apparaîtra pour signaler qu'une partie seulement sera imputée. Le solde restant devra être imputé via une pièce comptable COMPEN.

La contrepartie de cette pièce comptable dépend de la situation. Si vous avez déjà payé une partie vous-même, il faut la comptabiliser au même endroit (probablement sur le fournisseur lui-même, sur un compte de charges). Si le solde est payé par un tiers (assurance ou subvention), alors la contrepartie sera un compte 74.

FAQ Factures achats