Établir la feuille de frais d'acte (FFA) :

- Comment comptabiliser une note de crédit via DIVACQ dans la FFA ? (P.ex. Medianot)

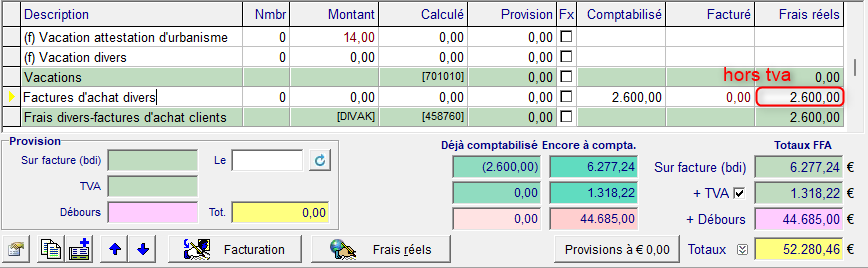

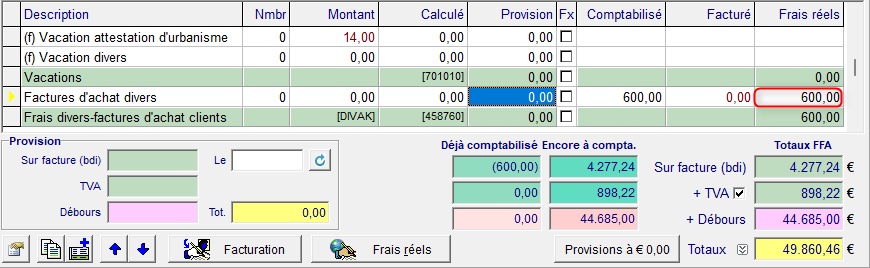

Dans ce scénario vous avez reçu une facture de Medianot dans un dossier BIDDIT avec un montant de 2600 euros hors TVA. Vous avez ensuite créé une ligne dans le bloc "Frais divers-factures d'achat-clients" (DIVACQ) et inscrit le montant hors TVA. Vous avez comptabilisé la facture en cliquant sur le bouton Frais réels.

Vous recevez une note de crédit (de Medianot) de 2 000 euros hors TVA. Vous pouvez la comptabiliser en suivant les étapes suivantes :

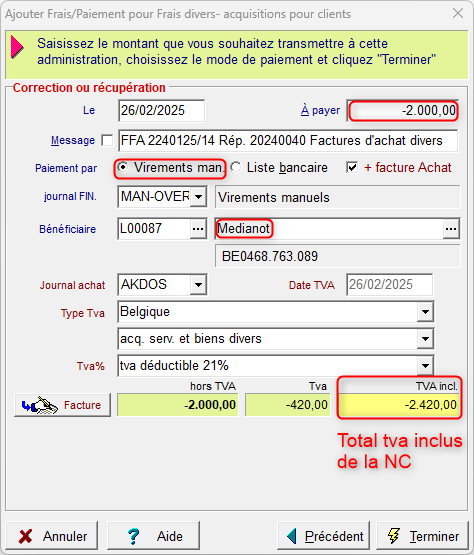

Cliquez le bouton Frais réels.

Inscrivez la différence entre la facture et la note de crédit hors TVA, dans ce cas 600 euros (2600 - 2000).

Cliquez Suivant pour continuer.

Sélectionnez le mode de paiement "virement manuel." et le journal FIN " VIR-MAN" .

Indiquez le bénéficiaire, c'est-à-dire le fournisseur qui vous enverra la note de crédit, et finalisez.

La note de crédit est traitée correctement et le coût réel est fixé à 600 euros.Après avoir reçu le numéro ACDOS pour cette note de crédit, un VIR-MAN a été créé pour traiter et pointer le remboursement dans la section financière.

La note de crédit est comptabilisée et le total de la FFA a été corrigé.

- Je n'ai plus le choix entre l'impression classique et le décompte en Excel pour l'impression de la FFA. Comment faire réapparaître cette fenêtre ?

Vous avez probablement coché (accidentellement) l'option pour ne plus montrer la fenêtre de sélection. Pour faire réapparaître la fenêtre de sélection, utilisez Ctrl+clic sur le bouton d'imprimante de la feuille de coût de l'acte en haut à droite.

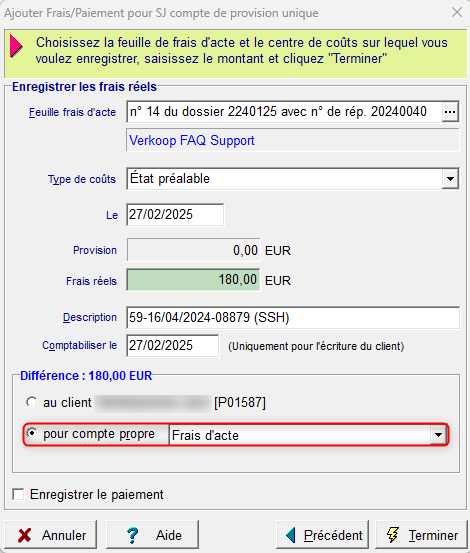

- Lors de la saisie de frais réels imprévus, comment les prendre pour compte propre ?

Supposons qu'en traitant des frais réels, vous découvriez qu'un montant n'a pas été provisionné ou qu'il l'a été pour un montant insuffisant. Vous devez alors faire la distinction entre les blocs verts et roses.

Les blocs roses concernent les formalités et ne peuvent pas être imputés sur compte propre via les feuilles de frais d'acte (P.ex. oubli d'enregistrement d'une annexe). Dans ce cas, vous comptabilisez le solde sur le client via une compensation vers un compte de frais.

S'il s'agit de frais provenant d'un bloc vert, vous pouvez prendre les frais pour compte propre via la feuille de frais de l'acte. Deux situations peuvent se présenter :Situation 1: l'acte est déjà passé

Cliquez le bouton Frais réels.

Sélectionnez la ligne correcte (type de frais).

Sélectionnez en bas ‘Pour compte propre’.

Finalisez la comptabilisation.

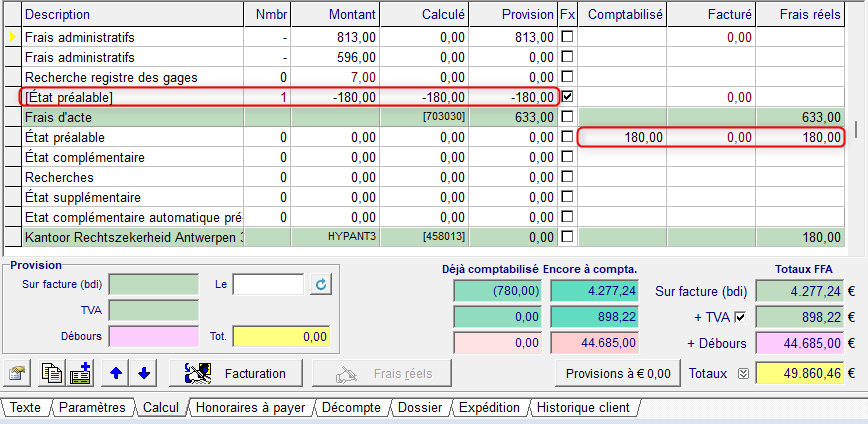

Facturer la FFA.

Le logiciel prévoit automatiquement une ligne négative dans le bloc ‘Frais d'acte’ (ou un bloc au choix). Le montant à comptabiliser est mis à 0, mais le bouton pour facturation est disponible. Cliquez sur Facturation et ensuite sur Comptabiliser pour finaliser la correction.

Situation 2: l'acte n'est pas encore passé

Cliquez Frais réels.

Sélectionnez la ligne correcte (type de frais) et finalisez.

L'option "Pour propre compte" ne sera pas affichée.

Allez dans la FFA et ajoutez une nouvelle ligne dans le bloc "Frais d'acte".

Tapez une description claire pour cette ligne.

Tapez le montant en négatif et enregistrez avec F9.

Facturez la FFA.

Même si le montant "à facturer" est 0, vous devez encore cliquer sur le bouton Facturation.

- Comment répartir des frais calculés sur plusieurs lignes de calcul ?

Dans une feuille de frais d'acte, il peut arriver que l'on veuille faire plusieurs calculs d'un même montant de frais. Un exemple classique est celui d'une vente avec deux acquéreurs tombant sous des droits de vente différents.

Un exemple ici avec les données suivantes :

- Acquéreur A achète pour 300.000 EUR avec 12% de droits d'enregistrement.

- Acquéreur B achète pour 200.000 EUR avec 3% de droits d'enregistrement.

Voir plus ici.

Comment facturer une telle situation avec des calculs différents ?

Voir ci-dessous :sous la troisième question à propos de la facturation des FFA.Comment traiter les réponses d'eRegistration sur plusieurs lignes de calcul ? Voir ici.

Facturer la feuille de frais d'acte (FFA) :

- Une feuille de frais d'acte a été facturée trop tôt ou de manière incomplète. Quelle est la meilleure méthode pour la corriger ou la neutraliser ?

Avant de procéder à une correction, il est préférable d'analyser ce qui n'a pas fonctionné lors de la première saisie. Cela déterminera la méthode de correction.

La plupart des montants figurant sur la feuille de frais d'acte ont été facturés correctement mais une erreur a été commise pour un ou plusieurs montants de frais:

Frais non liés à un compte 458 (ex : erreur d'honoraire entre le barème J et Jbis). Tous les types de solution décrits ci-dessous sont possibles. La solution la plus rapide est celle de type A.

Les frais ont bien été liés à un compte 458 via un bloc vert (ex : erreur dans les DDE). Suivre la solution de type A ou B.

Les frais sont liés à un compte 458 via un bloc rose (par exemple, oubli d'enregistrement d'une annexe). Il s'agit ici de frais hors TVA, donc également hors facturation. Il suffit de veiller ici à ce que les frais ou formalités soient liés à ou dissociés de la facture. Pour en savoir plus, cliquez ici.

Les montants de la FFA sont facturés correctement mais imputés à la mauvaise personne. Dans ce cas, essayez d'abord via l'onglet "Décompte" de trouver le bouton Correction pour l'option 1 "Modifier le client" . Si cette option n'est plus disponible cela veut dire que la période TVA est déjà clôturée. Suivez alors la solution de type C.

La feuille de frais ne pouvait pas encore être facturée. Suivez la méthode B (jamais la méthode C pour un tel cas) :

- Parce que l'acte n'a pas eu lieu

- Parce que l'on, avait choisi le mauvais modèle de FFA (P.ex VTE au lieu de VTETVA)

Solution de type A: traiter une ligne de calcul incorrecte

Tout d'abord : via cette correction, vous créez une facture ou une note de crédit supplémentaire, en plus de la facture originale. Cette solution vous permet d'éviter toute autre écriture inutile, car vous ne créez qu'une seule écriture de correction.

Corrigez la ligne d'action erronée - en passant d'abord par “Paramètres” ou non. Cliquez ensuite sur Facturation pour continuer de la manière habituelle.

Si vous souhaitez pouvoir délivrer une seule facture complète et correcte, continuez avec la solution de type B.

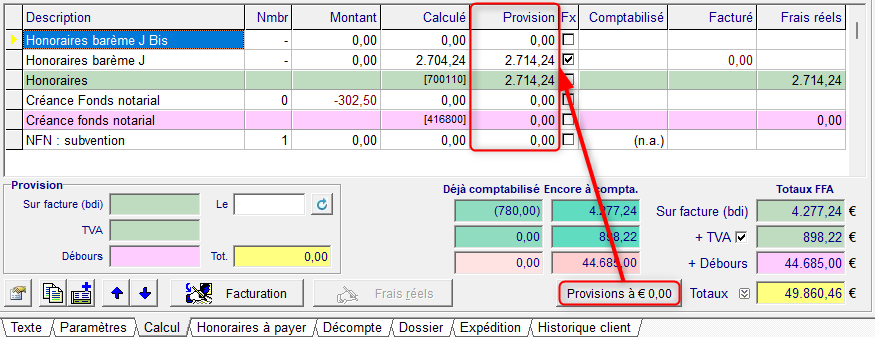

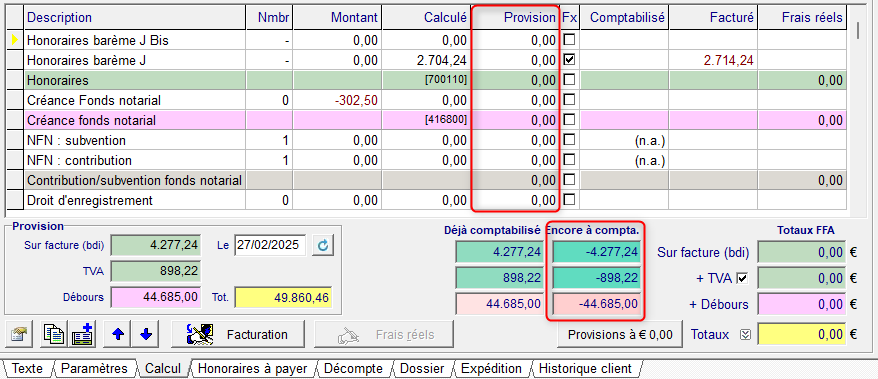

Solution de type B: le bouton les provisions à 0 en bas de la FFA.

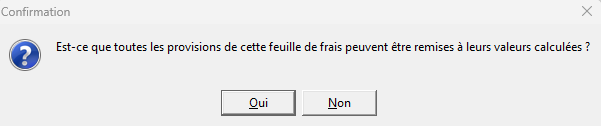

Quand vous cliquez ce bouton, le logiciel vous demande si toutes les provisions de cette FFA peuvent être mises à 0. C'est-à-dire: tous les montants dans la colonne Provision seront mis à 0.

C'est le cas dans l'exemple ci-dessus.

Si vous cliquez ensuite le bouton Facturation, vous créez une note de crédit identique.

Vous pouvez toujours appliquer cette option. Cela n'engendrera aucun problème. Si vous avez cliqué le bouton accidentellement, vous pouvez toujours restaurer les provisions en faisant un Ctrl+clic sur le bouton Provisions à € 0,00.

Solution de type C : neutraliser via le bouton Correction sous l'onglet Décompte

Après la neutralisation, vous retournez sous l'onglet Calcul pour à nouveau facturer la FFA.

Remarque: Avez vous quand-même neutraliser incorrectement et y-a-t'il une différence de DDE? Cliquez ici.

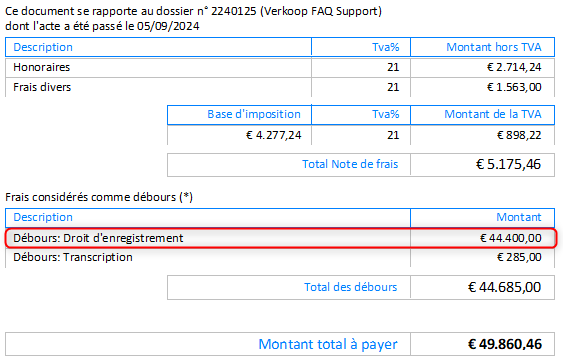

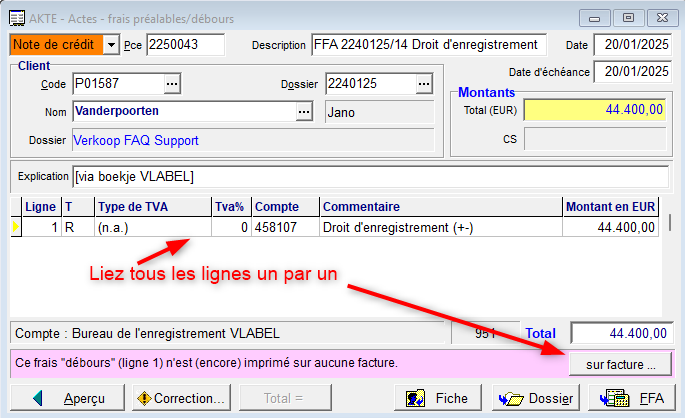

- Les provisions sur la facture ne sont pas corrects, ou n'y figurent pas. Comment y remédier ?

Il peut arriver que des modifications aient été faites aux provisions (lignes roses) après la facturation de la FFA. Quand vous cliquez Facturation après ces modifications, celles-ci ne seront pas encore visibles sur une fcature déjà établie.

Vous devez lier ces provisions à la facture(s).

Dans l'exemple ci-dessous, des droits d'enregistrements ont été facturés à tort.

Soit après facturation, soit pendant le feedback, on constante la différence. Encodez les frais réels à zéro.

Le montant de la facture déjà établie précédemmant, reste encore inchangé. La modification ne sera visible après avoir parcouru la procdéure entière et avoir lié les modifications à la facture.

Vous devez donc lier la correction de la provision à la facture de la façon suivante :

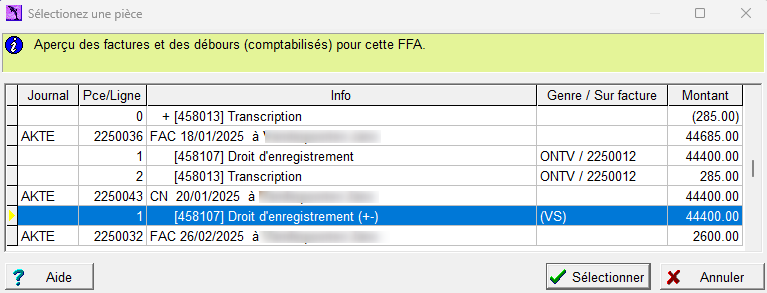

Faites un Ctrl+clic sur le bouton Pièce comptable…).

Sélectionnez la ligne de la pièce comptable dans laquelle vous avez fait une correction.

Vous reconnaissez la ligne qui contient les lettres provision (PV). Cela signifie qu'une modification a été faite à cette ligne de montant de provision et que cette comptabilisation n'est pas encore liée à la facture.

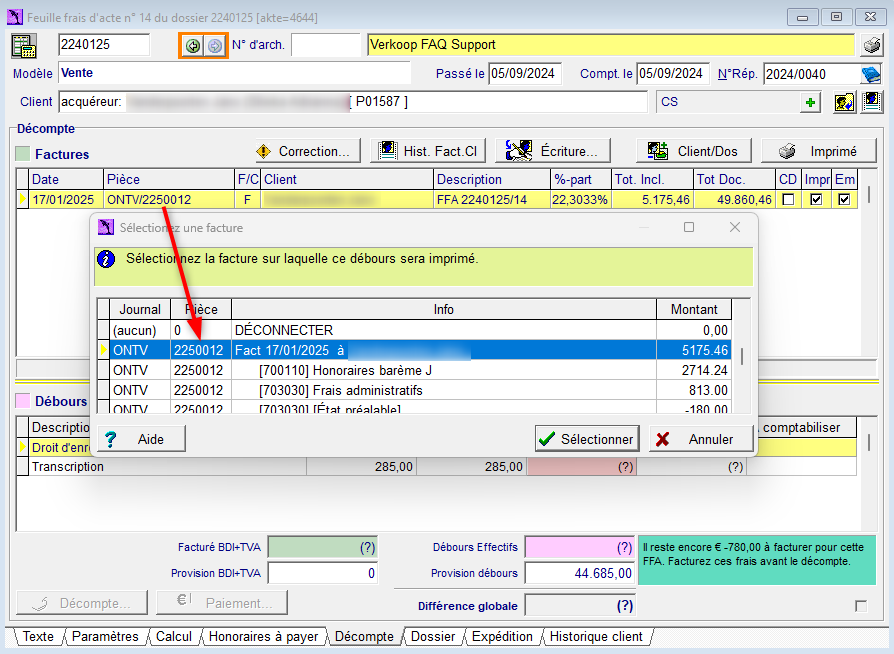

Sélectionnez la (les) ligne(s) concernée(s) et cliquez ensuite ‘Sur facture…’ pour lier cette correction à la facture qui avait déjà été établie.

Sélectionnez une ligne de la pièce comptable correcte et cliquez sur le bouton Sélectionner pour finaliser le lien.

Résultat : la facture est adaptée correctement en fonction des modifications apportées. Attention, vous devez peut-être passer d'un onglet à l'autre pour finalement voir le montant total correct. (Cliquez par exemple vers la FFA et cliquez l'onglet Décompte.)

- Comment effectuer une facturation fractionnée des FFA ?

Plusieurs scénarios sont possibles. Nous traitons ici les cas suivants :

- Facture répartie de manière égale sur 2 parties

- Facture répartie de manière égale sur plus de 2 parties

- Facture répartie de manière inégale sur 2 ou plus de parties

- Facture répartie de manière variable sur 2 ou plus de parties

Facture répartie de manière égale sur 2 parties

C'est le cas de figure le plus fréquent et le plus facile.

Dans la fenêtre de facturation, pour le premier lot, saisissez 50.0000 dans le champ "% à imputer sur le montant restant" . Ensuite comptabilisez.

Vous cliquez à nouveau Facturation. Changez le client . Cette fois, vous ne voulez pas modifier le champ "% à comptabiliser du montant restant" car 100 % du montant restant doit être facturé à ce client.

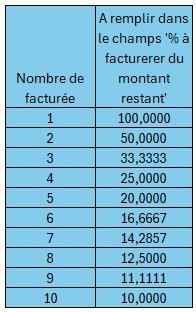

Facture répartie de manière égale sur plus de 2 parties

Ici aussi, vous pouvez simplement remplir le champ "% à imputer sur le montant restant". Le tableau ci-dessous vous aide à remplir les pourcentages par partie facturée. Commencez au nombre de parties facturées. Traitez le tout en ordre ascendant en ce qui concerne les pourcentages pour les sous-factures restantes. La première facture est de 25,0000 (%), la deuxième de 33,3333%,...

Attention: tapez jusqu'à 4 chiffres après la decimale pour éviter un maximum de différence d'arrondi.

Remarque : s'il s'agit d'une facture à répartir sur plus de 10 personnes, vous pouvez cliquer les " ..." à côté du champ '% à imputer du montant restant " et sélectionner en bas Parties égales.

Facture répartie de manière inégale sur 2 ou plus de parties

Un exemple classique ici avec 2 parties est une acquisition avec usufruit et nue-propriété. Chaque partie doit recevoir une facture selon sa part.

P.ex. Usufruit : 24%; Nue-propriété : 76%

Les pourcentage à remplir dans le champ "% à imputer du montant restant" sont d'abord 24,0000 (%) et ensuite 100,0000 (%).

Une facture répartie sur 2 parties n'est pas difficile. Le premier pourcentage est le pourcentage proportionnel et le deuxième est toujours 100,0000 (%) pour la deuxième et dernière partie.

Les choses se compliquent avec 3 ou plus de parties puisque le pourcentage proportionnel doit être recalculé après chaque sous-facturation vis-à-vis du montant restant.

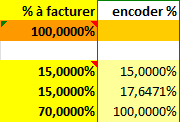

Exemple: une maison est acquise pour 15% pour Monsieur, 15% pour Madame et 70% pour leur société.

Si vouis facturez cet exemple dans cet ordre, vous avez besoin d'un outil pour vous aider avec le calcul. Cliquez le bouton " ..." à côté du champ'% à comptabiliser du montant restant' . Sélectionnez en bas l'onglet Parts inégales sur base de pourcents'. Voici le résultat :

Dans la colonne de gauche en jaune fluo, nous avons repris les pourcentages de notre exemple. Dans la colonne de droite vous voyez les pourcentages à saisir dans ActaLibra dans cet ordre.

Astuce: Il existe une façon plus intelligente de traiter un tel cas. Si vous commencer avec le pourcentage de la société - 70% - le montant restant doit être divisé entre deux parties égales. Les prochaines saisies sont donc 50,0000 (%) et ensuite 100,0000 (%). Cela vaut donc la peine de réfléchir à l'ordre de procéder avant de commencer.

Facture répartie d'une façon variable sur 2 ou plus de parties

Par 'façon variable' nous voulons dire que pas tous les frais de la FFA ne sont divisés de façon égale entre les différentes personnes. Cela n'est pas forcément plus compliqué mathématiquement mais demande plus de manipulations.

Un exemple classique est quand un couple achète une maison et une personne doit payer 3% d'enregistrement et l'autre personne doit payer 12,5% . Le calcul et la facturation de ces droits d'enregistrement sont à facturer à 100% pour chacun tandis que les frais d'honoraires et frais d'acte sont facturés à 50% pour chacun.

A la saisie de la première facture, vous DÉcochez le droit d'enregistrement pour ne facturer que les frais à répartir 50-50.

Ensuite vous tapez 50,0000 (%) dans le champ '% à comptabiliser du montant restant' pour la première personne.

Pour la deuxième (et dernière personne), vous pouvez facturer 100 % du montant restant (donc le reste des frais sans l'enregistrement pour la première personne). Vous pouvez donc REcocher les droits d'enregistrement pour la deuxième personne avant de facturer cette partie.

Finalement, ce qui reste encore à facturer, ce sont les droits d'enregistrement pour la première personne. Cliquez une dernière fois Facturation, cochez la ligne d'enregistrement qui restait à traiter et comptabilisez ainsi la FFA entière.

Tous les montants sont maintenant facturés proportionellement mais il reste encore à lier certains frais à la facture correcte. Le droit d'enregistrement pour la première personne a été facturé en dernier lieu et n'est donc pas imprimé sur la facture. Vous pouvez lire plus à ce sujet sous la question 4 des FAQ Hypothèques/Enregistrement/Vlabel.

- Une facture a été établie pour une personne assujettie à la TVA sans son numéro de TVA. Comment corriger?

Situation 1: vous avez facturé dans le journal RECETTES.

Il n'est pas possible de mettre une numéro de TVA dans une pièce comptable du journal RECETTES. Une pièce comptable RECETTES génère une note de frais qui n'est pas valable ent tant que facture pour un client assujetti à la TVA. Vous devez donc d'abord créer une note de crédit pour cette pièce comptable RECETTES.

Allez sous l'onglet Décompte et sélectionnez la facture à créditer. Cliquez le bouton Correction et l'option Neutraliser cette facture ou note de crédit.

Situation 2: vous avez facturé dans le journal FACT.

Si vous aviez déjà fait une facture avant de connaître le numéro de TVA, vous pouvez encore l'ajouter à la facture ultérieurement. (Uniquement s'il ne s'agit pas d'une facture dans le journal ONTV qui sert à faire des notes de frais qui ne sont pas valables pour les clients assujettis à la TVA)

Allez sous l'onglet Décompte et sélectionnez la facture à compléter avec le numéro de TVA. Cliquez le bouton Pièce comptable pour ouvrir la facture concernée. Collez le n° de TVA dans le champ N°TVA et enregistrez avec F9.

Si le n° de TVA avait déjà été saisie dans la fiche personne, vous pouvez positionnez le curseur dans le champ N°TVA, tapez un "=" + touche de tabulation. Le numéro de TVA sera repris automatiquement. de la fiche.

Après avoir adapté la facture, vous devez bien sûr refaire un PDF de la facture et imprimer.